“Azərmaş Group”un xərcləri artıb, xalis mənfəəti və işçilərinin sayı azalıb

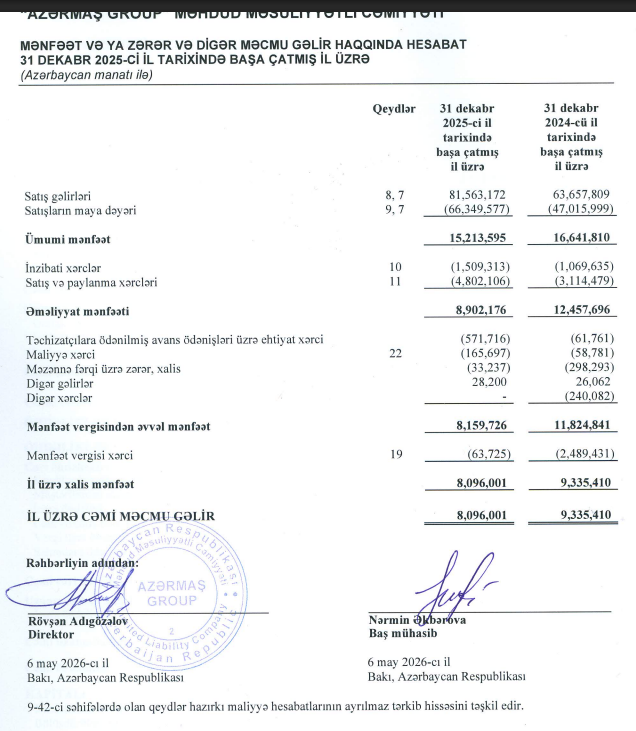

“Azərmaş Group” MMC 2025-ci ili 8 milyon 96 min 1 manat xalis mənfəətlə başa vurub.

Marja.az şirkətin 2025-ci il üzrə maliyyə hesabatına istinadən xəbər verir ki, bu göstərici 2024-cü illə müqayisədə 1 milyon 239 min 409 manat və ya 13,3 faiz azdır. Şirkət 2024-cü ili 9 milyon 335 min 410 manat xalis mənfəətlə tamamlamışdı.

2025-ci ildə “Azərmaş Group”un satış gəlirləri 81 milyon 563 min 172 manat təşkil edib. Bu, 2024-cü ildəki 63 milyon 657 min 809 manat göstərici ilə müqayisədə 17 milyon 905 min 363 manat və ya 28,1 faiz çoxdur.

Bununla belə, satış gəlirlərinin artmasına baxmayaraq, şirkətin ümumi mənfəəti azalıb. 2025-ci ildə satışların maya dəyəri 66 milyon 349 min 577 manat olub. Bu göstərici 2024-cü illə müqayisədə 19 milyon 333 min 578 manat və ya 41,1 faiz artıb. Nəticədə ümumi mənfəət 16 milyon 641 min 810 manatdan 15 milyon 213 min 595 manata düşüb. Azalma 1 milyon 428 min 215 manat və ya 8,6 faiz təşkil edib.

Şirkətin əməliyyat mənfəəti də azalıb. “Azərmaş Group”un əməliyyat mənfəəti 2024-cü ildə 12 milyon 457 min 696 manat olduğu halda, 2025-ci ildə 8 milyon 902 min 176 manata enib. Bu, 3 milyon 555 min 520 manat və ya 28,5 faiz azalma deməkdir.

Hesabat dövründə inzibati xərclər 439 min 678 manat və ya 41,1 faiz artaraq 1 milyon 509 min 313 manata, satış və paylanma xərcləri isə 1 milyon 687 min 627 manat və ya 54,2 faiz artaraq 4 milyon 802 min 106 manata çatıb.

Hər gün yeni vakansiyalar - AzVak.az-da

Şirkətin mənfəət vergisindən əvvəlki mənfəəti 8 milyon 159 min 726 manat olub. Bu göstərici 2024-cü illə müqayisədə 3 milyon 665 min 115 manat və ya 31 faiz azalıb. 2024-cü ildə “Azərmaş Group”un mənfəət vergisindən əvvəlki mənfəəti 11 milyon 824 min 841 manat təşkil etmişdi.

Mənfəət vergisi xərci isə kəskin azalıb. 2024-cü ildə 2 milyon 489 min 431 manat olan mənfəət vergisi xərci 2025-ci ildə 63 min 725 manata düşüb. Azalma 2 milyon 425 min 706 manat və ya 97,4 faiz təşkil edib. Bu amil xalis mənfəətin daha kəskin azalmasının qarşısını alıb.

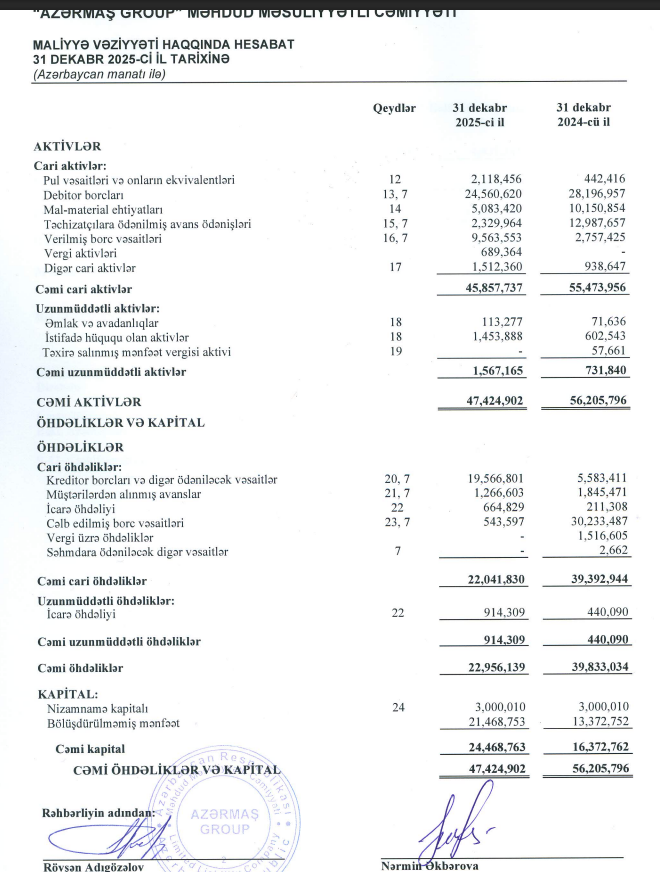

Aktivlər azalıb, kapital artıb

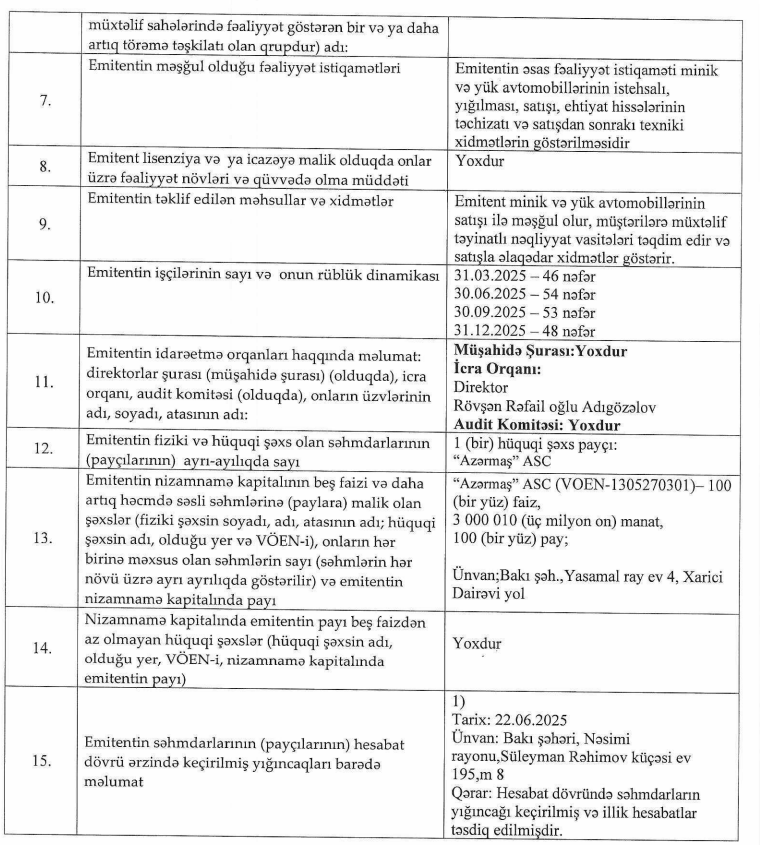

2025-ci ilin sonuna “Azərmaş Group”un cəmi aktivləri 47 milyon 424 min 902 manat təşkil edib. Bu, 2024-cü ilin sonundakı 56 milyon 205 min 796 manat göstəricidən 8 milyon 780 min 894 manat və ya 15,6 faiz azdır.

Şirkətin cari aktivləri 55 milyon 473 min 956 manatdan 45 milyon 857 min 737 manata düşüb. Azalma 9 milyon 616 min 219 manat və ya 17,3 faiz təşkil edib.

Aktivlərdə əsas azalma təchizatçılara ödənilmiş avanslarda və mal-material ehtiyatlarında qeydə alınıb. Təchizatçılara ödənilmiş avanslar 12 milyon 987 min 657 manatdan 2 milyon 329 min 964 manata düşüb. Bu, 10 milyon 657 min 693 manat və ya 82,1 faiz azalma deməkdir. Mal-material ehtiyatları isə 10 milyon 150 min 854 manatdan 5 milyon 83 min 420 manata enib. Azalma 5 milyon 67 min 434 manat və ya 49,9 faiz olub.

Debitor borcları 28 milyon 196 min 957 manatdan 24 milyon 560 min 620 manata düşüb. Bu göstərici 3 milyon 636 min 337 manat və ya 12,9 faiz azalıb.

Eyni zamanda şirkətin pul vəsaitləri 442 min 416 manatdan 2 milyon 118 min 456 manata yüksəlib. Artım 1 milyon 676 min 40 manat və ya 378,8 faiz təşkil edib.

“Azərmaş Group”un cəmi öhdəlikləri 39 milyon 833 min 34 manatdan 22 milyon 956 min 139 manata düşüb. Bu, 16 milyon 876 min 895 manat və ya 42,4 faiz azalma deməkdir.

Xüsusilə cəlb edilmiş borc vəsaitləri kəskin azalıb. 2024-cü ilin sonunda 30 milyon 323 min 487 manat olan cəlb edilmiş borc vəsaitləri 2025-ci ilin sonunda 543 min 597 manata enib. Azalma 29 milyon 779 min 890 manat və ya 98,2 faiz təşkil edib.

Bununla yanaşı, kreditor borcları və digər ödəniləcək vəsaitlər 5 milyon 583 min 411 manatdan 19 milyon 566 min 801 manata yüksəlib. Artım 13 milyon 983 min 390 manat və ya 250,4 faiz olub.

Şirkətin cəmi kapitalı isə 16 milyon 372 min 762 manatdan 24 milyon 468 min 763 manata çatıb. Kapital 8 milyon 96 min 1 manat və ya 49,4 faiz artıb. Bu artım əsasən bölüşdürülməmiş mənfəətin yüksəlməsi hesabına baş verib. Bölüşdürülməmiş mənfəət 13 milyon 372 min 752 manatdan 21 milyon 468 min 753 manata yüksəlib.

“Azərmaş Group”un nizamnamə kapitalı dəyişməyərək 3 milyon 10 manat təşkil edib. Şirkətin 100 faiz payçısı “Azərmaş” ASC-dir.

Şirkət nə ilə məşğuldur?

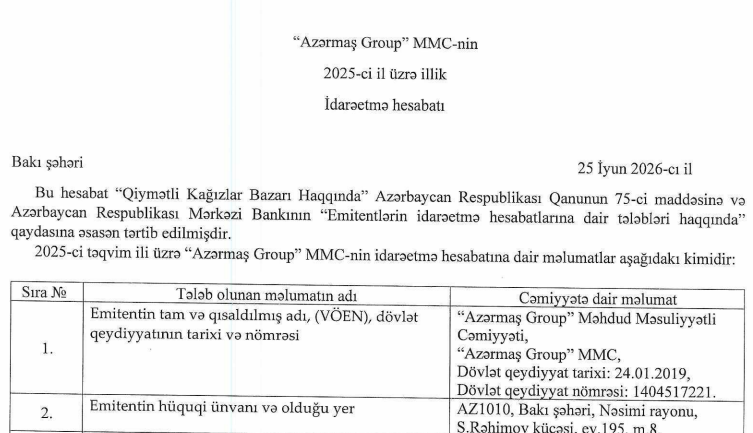

“Azərmaş Group” MMC-nin əsas fəaliyyəti minik və yük avtomobillərinin istehsalı, yığılması, satışı, ehtiyat hissələrinin təchizatı və satışdan sonrakı texniki xidmətlərin göstərilməsidir.

Şirkət 2025-ci ilin fevral ayında Hacıqabul Sənaye Parkı ərazisində əlavə qeydiyyatdan keçib. Bu qeydiyyat şirkətə SKD tipli avtomobil istehsalını həmin ərazidə həyata keçirmək hüququ verir.

2025-ci ilin sonuna şirkətdə 48 nəfər çalışıb. 2024-cü ilin sonunda işçi sayı 53 nəfər idi. Beləliklə, işçi sayı 5 nəfər və ya 9,4 faiz azalıb.

Təhlil

“Azərmaş Group”un 2025-ci il nəticələri göstərir ki, şirkət satış həcmini ciddi şəkildə artırsa da, mənfəət marjasını qorumaqda çətinlik çəkib. Satış gəlirlərinin 28,1 faiz artması müsbət siqnaldır, lakin satışların maya dəyərinin 41,1 faiz artması gəlirlilik üzərində təzyiq yaradıb.

Ümumi mənfəət marjası 2024-cü ildə 26,1 faiz olduğu halda, 2025-ci ildə 18,7 faizə düşüb. Bu, şirkətin hər 100 manatlıq satışdan əldə etdiyi ümumi mənfəətin təxminən 7,5 manat azaldığını göstərir.

Əməliyyat mənfəəti marjası da 19,6 faizdən 10,9 faizə enib. Bu azalma təkcə maya dəyərinin artması ilə deyil, həm də inzibati, satış və paylanma xərclərinin sürətli yüksəlməsi ilə bağlıdır.

Xalis mənfəət marjası 2024-cü ildə 14,7 faiz olduğu halda, 2025-ci ildə 9,9 faiz təşkil edib. Başqa sözlə, şirkət satışlarını artırsa da, hər 100 manatlıq gəlirdən əldə etdiyi xalis mənfəət azalıb.

Balans tərəfində isə daha müsbət mənzərə görünür. Şirkətin cəmi aktivləri azalsa da, öhdəliklərin 42,4 faiz azalması və kapitalın 49,4 faiz artması maliyyə dayanıqlığının gücləndiyini göstərir. Xüsusilə borc vəsaitlərinin 98,2 faiz azalması şirkətin borc yükünün kəskin şəkildə aşağı düşdüyünü göstərən mühüm göstəricidir.

Digər tərəfdən, kreditor borclarının 250,4 faiz artması diqqətçəkəndir. Bu, şirkətin təchizatçılar və digər ödəniləcək vəsaitlər üzrə öhdəliklərinin ciddi artdığını göstərir. Bu göstərici növbəti dövrlərdə likvidlik və ödəniş intizamı baxımından izlənilməlidir.

Ümumilikdə, 2025-ci ildə “Azərmaş Group” daha yüksək dövriyyə əldə edib, borc yükünü azaldıb və kapitalını gücləndirib. Lakin əsas çağırış mənfəət marjasının azalmasıdır. Şirkətin növbəti mərhələdə gəlirliliyi artırması üçün maya dəyərinə, satış xərclərinə və kreditor borclarının idarə edilməsinə daha çox fokuslanması vacib görünür.

Müştərilərin xəbərləri

Azercell AWS ilə əməkdaşlıqda süni intellekt bacarıqlarının inkişafına yönəlmiş təlimlər təşkil edib

SON XƏBƏRLƏR

- 3 həftə sonra

-

1 həftə sonra

Azər Türk Bank istehlak kreditləri kampaniyasının müddətini daha sərfəli şərtlərlə uzatdı

- 1 həftə sonra

-

- 4 d. əvvəl

-

34 d. əvvəl

Unibank qadın sahibkarlara dəstək üçün 15 milyon dollar kredit cəlb edib

- 1 saat əvvəl

-

1 saat əvvəl

“Azərmaş Group”un xərcləri artıb, xalis mənfəəti və işçilərinin sayı azalıb

-

1 saat əvvəl

Azər Türk Bank təhsil işçiləri üçün sərfəli istehlak kreditləri kampaniyasına başladı

-

1 saat əvvəl

“Bank Respublika” kapital strukturunu dəyişə və imtiyazlı səhmlər buraxa bilər

-

2 saat əvvəl

"AmCham Azərbaycan" 2026–2028-ci illər üzrə strateji istiqamətlər müəyyən edib

- 2 saat əvvəl

-

2 saat əvvəl

Azercell AWS ilə əməkdaşlıqda süni intellekt bacarıqlarının inkişafına yönəlmiş təlimlər təşkil edib

Son Xəbərlər

İş elanlarına bax - azvak.az

Azər Türk Bank istehlak kreditləri kampaniyasının müddətini daha sərfəli şərtlərlə uzatdı

Pul lazımdır? - 500 MANAT ÜÇÜN AYDA 25 MANAT ÖDƏ ®

"Abu-Life Group" mağaza şəbəkəsini genişləndirir

Ən çox oxunanlar

Çinin süni intellekt şirkəti DeepSeek öz çipini hazırlayır

Azercell AWS ilə əməkdaşlıqda süni intellekt bacarıqlarının inkişafına yönəlmiş təlimlər təşkil edib

ABŞ-ın İrana hücumundan sonra neft kəskin bahalaşıb

Azərbaycan neftinin son qiyməti

Pambıq şirkəti səhmdarlarını ümumi yığıncağa çağırır

Rəsmi məzənnələr açıqlandı

Kanada Azərbaycan Məktəbi 2026-cı il məzunlarını böyük qürur və sevinc hissi ilə təntənəli mərasimdə yola salıb

Domino’s Pizza-nın 12-ci filialı açılıb

SON XƏBƏRLƏR

- 3 həftə sonra

-

1 həftə sonra

Azər Türk Bank istehlak kreditləri kampaniyasının müddətini daha sərfəli şərtlərlə uzatdı

- 1 həftə sonra

-

- 4 d. əvvəl

-

34 d. əvvəl

Unibank qadın sahibkarlara dəstək üçün 15 milyon dollar kredit cəlb edib

- 1 saat əvvəl

-

1 saat əvvəl

“Azərmaş Group”un xərcləri artıb, xalis mənfəəti və işçilərinin sayı azalıb

-

1 saat əvvəl

Azər Türk Bank təhsil işçiləri üçün sərfəli istehlak kreditləri kampaniyasına başladı

-

1 saat əvvəl

“Bank Respublika” kapital strukturunu dəyişə və imtiyazlı səhmlər buraxa bilər

-

2 saat əvvəl

"AmCham Azərbaycan" 2026–2028-ci illər üzrə strateji istiqamətlər müəyyən edib

- 2 saat əvvəl

-

2 saat əvvəl

Azercell AWS ilə əməkdaşlıqda süni intellekt bacarıqlarının inkişafına yönəlmiş təlimlər təşkil edib