“Yapı Kredi Bank Azərbaycan”ın kredit portfeli biznes kreditləri hesabına artıb

2026-cı ilin yanvar–mart aylarını əhatə edən ilk rüb üzrə “Yapı Kredi Bank Azərbaycan” QSC maliyyə nəticələrini açıqlayıb. Hesabata əsasən, bankın bəzi əsas göstəricilərində artım müşahidə olunsa da, xərclərin yüksəlməsi mənfəət göstəricisinə mənfi təsir edib.

Mənfəəti azalıb

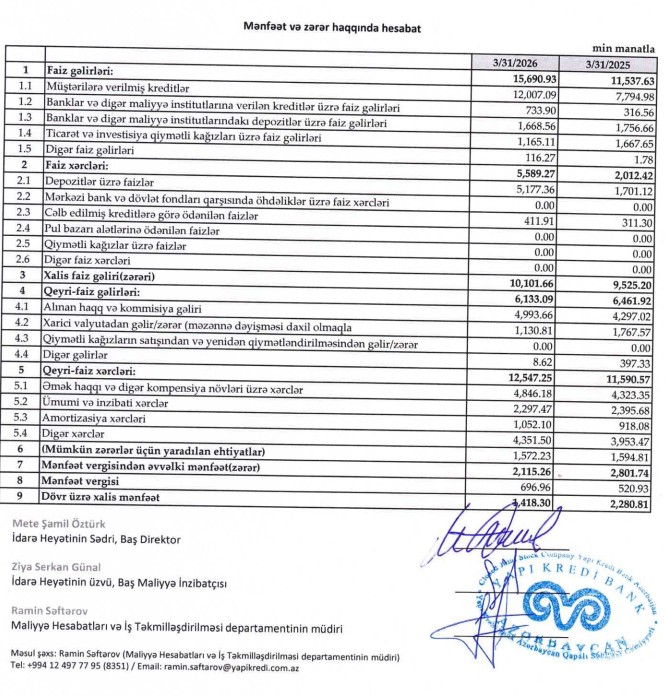

Marja.az-ın məlumatına görə, “Yapı Kredi Bank Azərbaycan” 2026-cı ilin ilk rübünü 1 milyon 418 min manat xalis mənfəət ilə başa vurub. 2025-ci ilin eyni dövründə isə bankın xalis mənfəəti 2 milyon 281 min manat olmuşdu. Beləliklə, illik müqayisədə bankın mənfəəti 863 min manat və ya 37,8 % azalıb.

Mənfəətin azalması bankın gəlirlərinin azalması ilə deyil, əsasən xərclərin daha sürətli artması ilə bağlıdır. Xüsusilə faiz xərclərinin kəskin yüksəlməsi bankın əməliyyat marjasını zəiflədib. Bu isə maliyyələşmə mənbələrinin bahalaşması və ya depozitlər üzrə faizlərin artması ilə əlaqədar ola bilər.

Gəlirləri artıb

2026-cı ilin ilk rübündə “Yapı Kredi Bank Azərbaycan”ın faiz gəlirləri 15 milyon 691 min manat təşkil edib. Bu göstərici ötən ilin eyni dövrü ilə müqayisədə 4 milyon 153 min manat və ya 36 % artıb.

Bankın qeyri-faiz gəlirləri isə 6 milyon 133 min manat olub. Bu göstərici illik müqayisədə 329 min manat və ya 5,1 % azalıb.

Beləliklə, bankın cəmi əməliyyat gəlirləri 21 milyon 824 min manat təşkil edib. 2025-ci ilin ilk rübündə bu göstərici 18 milyon manat idi. Nəticədə əməliyyat gəlirləri 3 milyon 824 min manat və ya 21,2 % artıb.

Faiz gəlirlərinin artması kredit portfelinin genişlənməsi və aktiv əməliyyatların artması ilə əlaqələndirilə bilər. Bununla yanaşı, qeyri-faiz gəlirlərindəki azalma bankın komissiya, valyuta əməliyyatları və digər xidmət gəlirlərinin müəyyən qədər zəiflədiyini göstərir. Ümumilikdə isə əməliyyat gəlirlərindəki artım bankın əsas biznes fəaliyyətində genişlənmənin davam etdiyini göstərir.

Xərclər daha sürətlə artıb

Hesabat dövründə bankın faiz xərcləri 5 milyon 589 min manat olub. Bu göstərici ötən ilin eyni dövrü ilə müqayisədə 3 milyon 577 min manat və ya 177,8 % artıb.

Bankın qeyri-faiz xərcləri isə 12 milyon 547 min manat təşkil edib ki, bu da 957 min manat və ya 8,3 % artım deməkdir.

Beləliklə, cəmi əməliyyat xərcləri 18 milyon 136 min manat olub. 2025-ci ilin ilk rübündə bu göstərici 13 milyon 602 min manat idi. Nəticədə xərclər 4 milyon 534 min manat və ya 33,3 % artıb.

Xərclərin bu qədər sürətlə artması bankın maliyyə nəticələrinə əsas təzyiq yaradan amillərdən biridir. Xüsusilə faiz xərclərinin kəskin yüksəlməsi bankın cəlb etdiyi maliyyə resurslarının bahalaşdığını göstərir. Bu isə depozit faizlərinin yüksəlməsi və ya xarici maliyyə mənbələrindən daha baha vəsait cəlb olunması ilə bağlıdır.

Ehtiyat ayırmaları

2026-cı ilin ilk rübündə “Yapı Kredi Bank Azərbaycan”ın mümkün zərərlər üçün yaradılan məqsədli ehtiyatlara ayırmalar 1 milyon 572 min manat təşkil edib. Bu göstərici ötən ilin eyni dövrü ilə müqayisədə 22 min manat və ya 1,4 % azdır.

Ehtiyat ayırmalarının demək olar ki, sabit qalması bankın kredit portfelində risk səviyyəsinin ciddi dəyişmədiyini göstərir. Bu, kreditlərin keyfiyyətinin qorunduğuna və problemli kreditlərin kəskin artmadığına işarə edə bilər.

Aktivlər

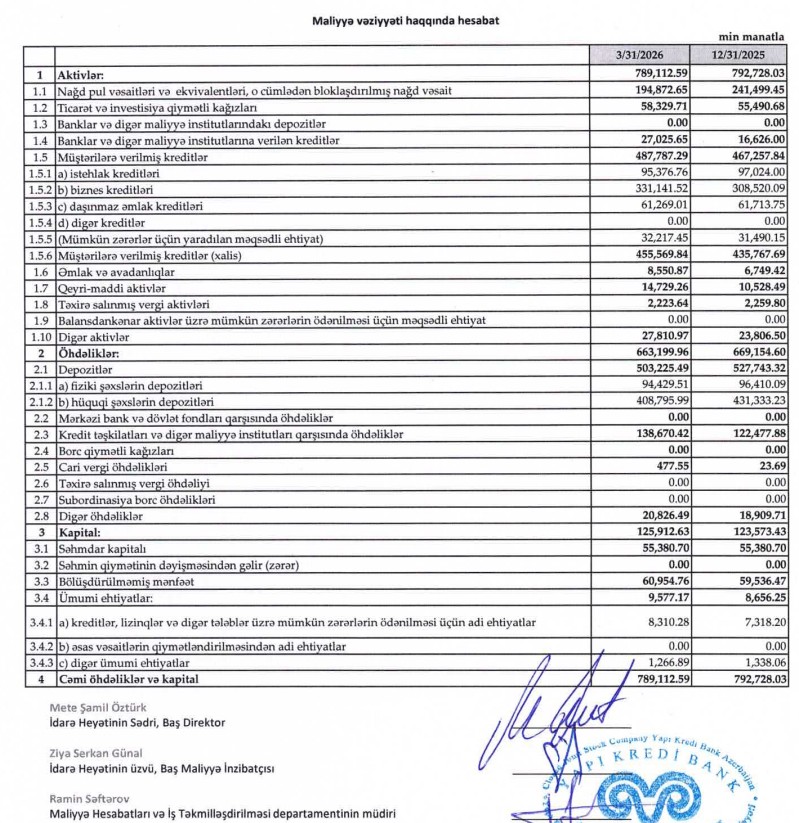

2026-cı il 31 mart tarixinə bankın cəmi aktivləri 789 milyon 113 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 3 milyon 615 min manat və ya 0,5 % azalıb.

Aktivlərin cüzi azalması bankın balansında ciddi struktur dəyişikliklərinin olmadığını göstərir. Aktivlər əsasən sabit qalıb ki, bu da bankın riskləri idarə edərək ehtiyatlı artım strategiyası tətbiq etdiyini göstərə bilər.

Kredit portfeli artıb

2026-cı ilin ilk rübünün sonuna bankın kredit portfeli 487 milyon 787 min manat təşkil edib. Bu, 2025-ci ilin sonu ilə müqayisədə 20 milyon 529 min manat və ya 4,4 % artım deməkdir.

Struktur üzrə:

Biznes kreditləri – 331 milyon 141 min manat, 22 milyon 621 min manat və ya 7,3 % artım,

İstehlak kreditləri – 95 milyon 377 min manat, 1 milyon 647 min manat və ya 1,7 % azalma,

İpoteka kreditləri – 61 milyon 269 min manat, 445 min manat və ya 0,7 % azalma.

Kredit portfelindəki artım əsasən biznes kreditləri hesabına formalaşıb. Bu isə bankın korporativ və KOB seqmentinə daha çox fokuslandığını göstərir. İstehlak və ipoteka kreditlərinin azalması isə bankın risklərin idarə olunması məqsədilə pərakəndə kreditləşmədə daha selektiv yanaşma tətbiq etdiyini göstərə bilər.

Depozit portfeli azalıb

2026-cı il 31 mart tarixinə bankın depozit portfeli 503 milyon 225 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 24 milyon 518 min manat və ya 4,6 % azalıb.

Fiziki şəxslərin depozitləri – 94 milyon 429 min manat, 1 milyon 981 min manat və ya 2,1 % azalıb,

Hüquqi şəxslərin depozitləri – 408 milyon 796 min manat, 22 milyon 537 min manat və ya 5,2 % azalıb.

Depozit portfelində azalma əsasən hüquqi şəxslərin vəsaitlərinin azalması ilə bağlıdır. Bu isə korporativ müştərilərin likvid vəsaitlərini digər maliyyə alətlərinə yönəltməsi və ya bankın depozit cəlbetmə strategiyasında dəyişiklik olması ilə əlaqəli ola bilər.

Digər öhdəliklər

Bankın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri 138 milyon 670 min manata yüksəlib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 16 milyon 192 min manat və ya 13,2 % artıb.

Bu artım bankın maliyyələşmə mənbələrini diversifikasiya etdiyini göstərir. Depozit portfelinin azalması fonunda bankın digər maliyyə institutlarından daha çox vəsait cəlb etməsi likvidliyin qorunması məqsədi daşıya bilər.

Kapital

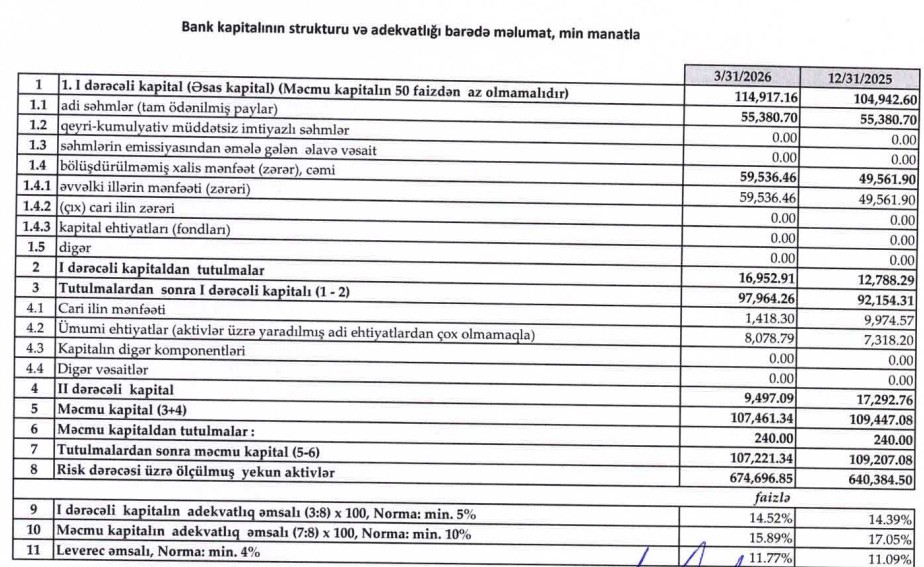

2026-cı ilin ilk rübünün sonuna bankın məcmu kapitalı 107 milyon 221 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 5 milyon 88 min manat və ya 5 % artıb.

Kapitalın artması bankın maliyyə dayanıqlığını gücləndirən əsas amillərdən biridir. Kapitalın böyüməsi bankın riskləri qarşılamaq imkanlarını artırır və gələcək kredit genişlənməsi üçün əlavə baza yaradır.

Ümumi qiymətləndirmə

Ümumilikdə, 2026-cı ilin ilk rübündə “Yapı Kredi Bank Azərbaycan”ın fəaliyyətində gəlirlərin və kredit portfelinin artımı müşahidə olunub. Bununla belə, faiz xərclərinin kəskin yüksəlməsi və əməliyyat xərclərinin artması bankın xalis mənfəətinin azalmasına səbəb olub.

Eyni zamanda kapitalın artması və biznes kreditlərinin genişlənməsi bankın orta və uzunmüddətli perspektivdə fəaliyyətini gücləndirə biləcək amillər kimi qiymətləndirilə bilər. Depozit portfelindəki azalma isə bankın maliyyə resurslarının strukturunda dəyişikliklərin baş verdiyini göstərir.

“Yapı Kredi Bank Azərbaycan”ın nizamnamə kapitalının 99,8%-i "Yapı ve Kredi Bankası A.Ş"yə, 0,1%-i "YK Yatirim Menkul Degerler A.Ş."yə, 0,1%-i də "YK Lease A.Ş"yə məxsusdur.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 4 ay sonra

-

4 həftə sonra

Vergi güzəştləri, güclü infrastruktur, hazır istehsal sahələri – hamısı bir ünvanda

-

4 gün sonra

Qızıl girovunuz başqa lombarddadır? Daha sərfəli şərtlə çıxarmaq mümkündür

-

- 1 gün sonra

- 1 saat əvvəl

-

1 saat əvvəl

“Hydrotrans Engineering” gəliri demək olar dəyişmədən mənfəətini 21% artırıb

- 1 saat əvvəl

-

1 saat əvvəl

Tez xarab olan mallar üçün gömrük rəsmiləşdirilməsi sadələşdiriləcək

-

2 saat əvvəl

İraq neftini daşıyan tankerlər Hörmüz boğazından keçməyə başlayıb

- 2 saat əvvəl

- 2 saat əvvəl

-

2 saat əvvəl

Heyvandarlıq təsərrüfatına dəymiş zərərə görə 9 000 manat sığorta ödənişi edilib

Son Xəbərlər

İş elanlarına bax - azvak.az

Vergi güzəştləri, güclü infrastruktur, hazır istehsal sahələri – hamısı bir ünvanda

Dünyanın ən zəngin insanının şirkəti: SpaceX InvestAz-da! ®

Dolların sabah üçün rəsmi məzənnəsi müəyyən olunub

ABB-nin 5 milyon manatlıq istiqrazlarına üçqat tələb

Manat üçün mühüm siqnal – Valyuta ehtiyatları daha sürətlə artır

Mühüm qərar: Maliyyə işçiləri belə davranmalıdır - Rəhbərlərin mükafatı etik davranışdan asılı olacaq

Azərbaycan biznesi Afrikaya gedir – Qeydiyyat başladı

Rabitəbankdan lombard krediti üzrə faiz dərəcəsində 4%-dək endirim ®

Xalq Bank sərfəli şərtlərlə daxili ipoteka krediti təklif edir ®

TuranBank beynəlxalq əməkdaşlıq çərçivəsində gender bərabərliyinə dair strateji layihəni yekunlaşdırdı

Naxçıvanda geniş kadr dəyişiklikləri – Üç icra başçısı təyin olundu

SON XƏBƏRLƏR

- 4 ay sonra

-

4 həftə sonra

Vergi güzəştləri, güclü infrastruktur, hazır istehsal sahələri – hamısı bir ünvanda

-

4 gün sonra

Qızıl girovunuz başqa lombarddadır? Daha sərfəli şərtlə çıxarmaq mümkündür

-

- 1 gün sonra

- 1 saat əvvəl

-

1 saat əvvəl

“Hydrotrans Engineering” gəliri demək olar dəyişmədən mənfəətini 21% artırıb

- 1 saat əvvəl

-

1 saat əvvəl

Tez xarab olan mallar üçün gömrük rəsmiləşdirilməsi sadələşdiriləcək

-

2 saat əvvəl

İraq neftini daşıyan tankerlər Hörmüz boğazından keçməyə başlayıb

- 2 saat əvvəl

- 2 saat əvvəl

-

2 saat əvvəl

Heyvandarlıq təsərrüfatına dəymiş zərərə görə 9 000 manat sığorta ödənişi edilib